本文虽短,但是涉及到一个非常重要的知识点—如何确定DCF模型里的永续增长率g。为何会想到写这个问题?因为我自己对如何确定永续增长率也一直比较迷茫。最近读到泰康资产CEO段国圣一篇关于“后疫情时代的资产配置”的主题演讲,里面的一些内容让我有了方向。

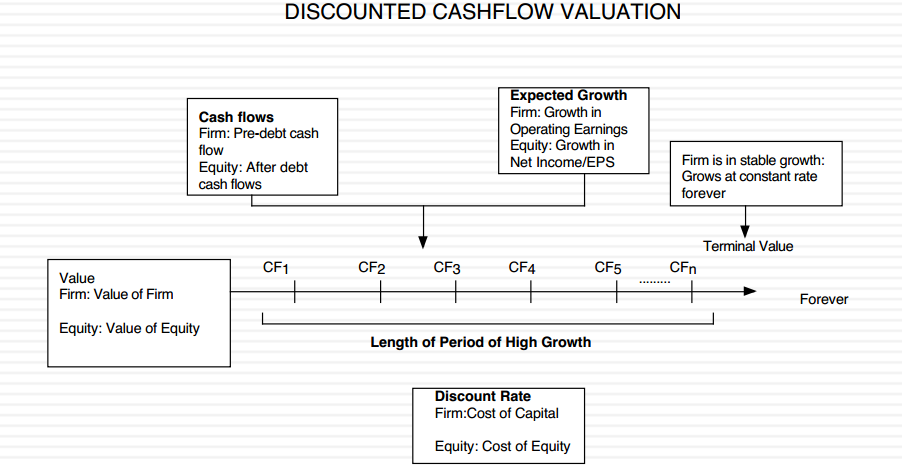

其实,本来g不是问题!因为根据Damodaran的方法,g的上限就是无风险利率。但是,什么事情到了中国就必须得有中国特色。我们先来看一个通用的DCF模型,如下图所示:

DCF被人诟病的一大问题是terminal value,因为terminal value占最终估值的比例非常大,即使使用10年的长度情况也差不多。这直接导致一个问题,那就是如果terminal value有些偏差,那整个结果就废了!如何确定terminal value?

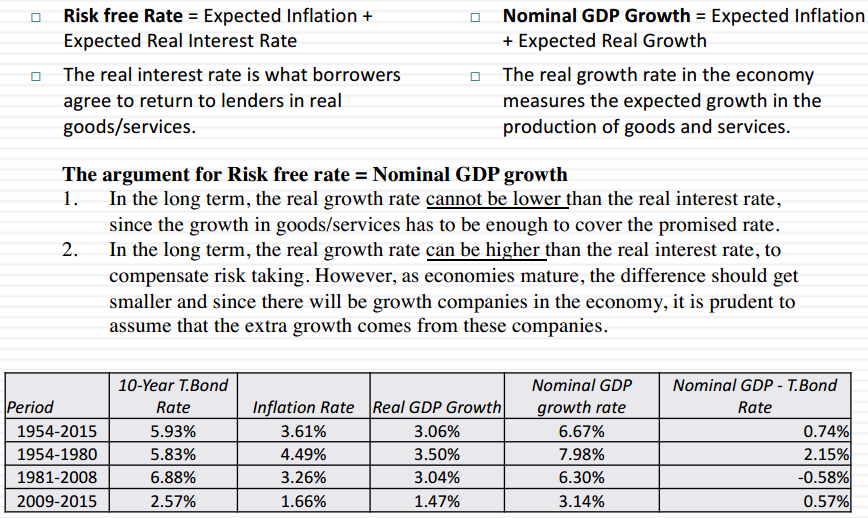

由以上公式可见,影响terminal value的因素有3个。cashflow, r和g。通常来说,cashflow估计的准确与否是由你对目标公司业务的熟悉程度决定的。r即discount rate一般由beta决定,如果使用bottom up beta方法,那相对把握还是比较大。而g该如何确定呢?Damodaran是用risk free rate,一般是指10年期国债。他的理由如下:

他的理由是:

- 长期来说,实际增长率不能低于实际利率,因为商品和服务的增长必须能抵得过实际利率,否则借款人就不应该借钱

- 长期来说,实际增长率可能高于实际利率,相当于是对借款人的一种风险补偿。然而,随着经济趋向成熟,两者的差异将会缩小。而由于经济体里会出现成长性公司,因此可以谨慎假设高出的部分来自于这些公司。(我不知道这段Damodaran想表达啥?感觉逻辑混乱,根据他的论述那得出的结论应该是Nominal GDP growth > Risk free rate)

- 由历史数据可见,总体上Nominal GDP还是会高出T Bond Rate,但是比较接近。确实有些时间T Bond Rate还会比Nominal GDP高

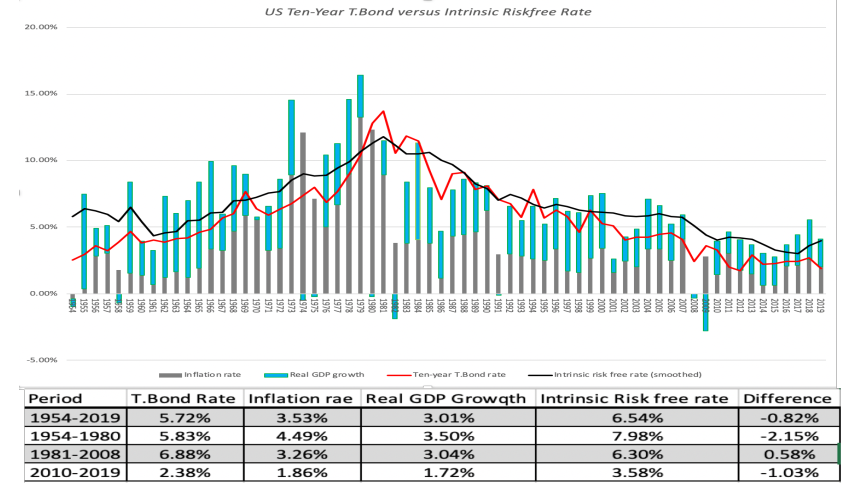

上图更加直观!蓝柱=Real GDP growth,灰柱=inflation rate,蓝柱+灰柱=intrinsic risk free rate,由以上理论,intrinsic risk free rate应该接近10-year T bond(红色)。实际来看基本还是比较吻合。

综上,从美国市场看Nominal GDP growth和T Bond Rate相当接近。考虑到T Bond Rate的获得极其方便,因此Damodaran提出用risk free rate,即10-year T Bond Rate作为g的cap(上限)。注意,他给出的rule是用无风险利率作为上限。

那么他的方法是否可以直接用在我们大A股市场呢?我也一直比较犹豫,是因为我们的GDP明显高于10年期国债ytm!如果用10年期国债ytm作为g那有可能估出来的价值都偏低,但我一直不清楚我们的GDP和无风险利率之间的差异会如此巨大的原因是什么?因此就不知道到底该用无风险利率作为g更合适,还是用预期GDP增长率更合适?直到我昨天读了泰康资产CEO段国圣一篇关于“后疫情时代的资产配置”的主题演讲。引用相关内容如下:

。。。我们过去,不仅是中国,新兴市场国家在建设初期都是利率抑制的,实际上是用老百姓的储蓄来支持整个国家的建设,所以导致中国的债券收益率的中枢明显比GDP中枢要低。西方国家、发达国家国债的收益率中枢跟GDP的中枢基本是一致的,有一定的差异,但总体是差异很小的,所以在利率市场化过程中,这样一个缺口会缩窄。。。

。。。中国利率市场化没有完成,利率体系的中枢和名义GDP之间有一定的缺口。我们利率体系的中枢,我们讲利率一般都是用无风险利率,就是十年期国债作为一个基准,它跟名义GDP有一个系统性的缺口,反映整个发展中国家(包括中国)金融抑制,利率市场化在逐步完成的时候,国债的收益率中枢和名义GDP会趋向一致,这是美国和日本等一些成熟的发达国家已经发生的过程。随着我们国家利率市场化的推进,我们十年期的国债与名义GDP的缺口在缩小。2012年和2013年利率市场化改革,以这个时候为界,前面这个缺口是大概12%,利率本身加12%才到的名义GDP,实行利率化改革以后,逐步收窄到5%,随着未来一段时间利率市场化继续的推进,对利率的底部形成一个支持。。。

当我读到这些内容时有点eureka moment的感觉!之所以我们的GDP和无风险利率有如此大的差异是因为发展中国家都会进行利率抑制。我理解就是人为压低名义利率,使得实际利率变得非常低,甚至是负,通过这种方式促进投资和消费,设想一下,借款人可以以很低的利率借到钱,由于实际上是负利率,当他还钱的时候其实还的更少!

碎片阅读还是能带来一些价值啊。。。(其实我是用讯飞有声一边骑车一边听的。。。),好了,这下就明确了,在计算terminal value的时候永续增长率g应该使用GDP的增长率。但在实际操作中其实还是需要一些假设,因为使用g的时点是在若干年后e.g. 5年或10年;显然直接用当下时点的GDP增长率就不适合。而对于美国市场使用10年期国债YTM的情景,ytm是IRR(internal rate of return)天然就自带预期成分,因此这也是直接使用10年期国债YTM的好处之一(另外一个就是很容易获得,每天都想查就有!)。因此,为了更好估计出terminal value,g应该使用expected GDP growth rate。暂不清楚哪里能查到比较靠谱的5年后甚至10年后GDP的预期增长。这里可能需要扮演上帝,但至少我们还有10年期国债做参考嘛!要错也不至于错的太离谱!!