本文详细介绍了如何利用PE对市场总体估值进行评价。并通过回测显示该模型具有较好的实用性。当前市场(2020-10-14)所处percentile为50%左右,可以认为处于合理区间。

这次扯一点稍微宏观的(虽然我越来越觉得宏观的东西很多都是扯淡。。。但是无奈扯淡才有市场啊)。相信大家都有过这样的经历:某某专家说,现在股市低估了,是时候买入了。或者是现在股市高估了,存在明显的泡沫。听到这些关于市场的评论,你大概要么是无感,要么就是陷入深深的焦虑中。。。

那么有没有一个量化的指标能让我们判断现在的市场到底处于什么位置,是高估,低估还是正常?我们就一步一步来,明明白白的自己动手做个模型。

PE,对!没错还是PE

price-to-earnings ratio简称PE,是衡量股票贵贱的一个常用指标。这么个广为人知的指标怎么来衡量市场呢?说来逻辑也简单,如果我们能知道市场的PE,那我们至少就有了对市场估值的一种量化指标。这里我使用“中证全指”作为市场的proxy,PE使用的是median(中位数),earning使用TTM方式计算。从Choice终端里面,我可以很方便地获得对应的历史数据。先来直观感受一下中证全指PE的历史,见下图:

上图中开始时间是2005年,结束时间2020年10月14日。从图中我们可以观察到以下几个特点:

- 存在明显的波峰,波谷;波峰比波谷更显著。2个非常明显波峰分别发生在2007年6月和2015年6月。一个明显的波谷在2008年11月

- 总体似乎运行在20到60倍的区间

- 当前PE在40左右,似乎不高也不低。。。

有了历史数据,那接下来就好办了,一个直观的想法是通过PE的分布获得当前的percentile,如果以5%和95%作为confidence interval,那么当PE落在5%的percentile段则可以认为市场是明显低估,反之如果PE落在了95%的percentile段则认为市场明显高估。

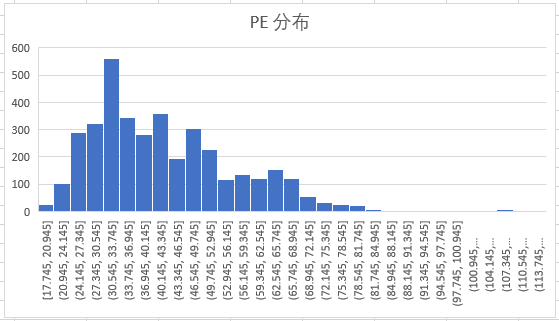

接下来就看看PE的分布,如下图所示:

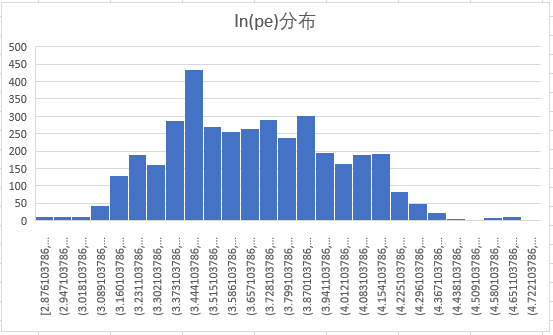

hmm…看上去不太对称,好像是log normal 分布嘛!那就对PE取对数,参见下图:

OK, 看上去好多了,比较像normal distribution了!接着,我们希望找到5%和95% percentile对应的log PE的值。有两种方法:

- 方法一:直接使用Empirical Cumulative Distribution Function,直接使用现有数据,根据5%和95% percentile切分点获得对应的PE。

- 方法二:distribution fitting,找到符合数据的分布,并利用该分布的pdf计算获得5%和95% percentile对应的PE。

方法一适合有大量历史数据的场景,而方法二对于数据量要求不高而同时能获得更加精确的结果。我们就用方法二,利用normal distribution去对数据进行拟合,参见下图:

normal distribution拟合的结果为mean=3.706,standard deviation=0.32。那么容易得到:

- 5% percentile 对应的log(PE) = 3.18

- 95% percentile 对应的log(PE) = 4.23

转换后对应真实的PE为:

- 5% percentile 对应的PE = 24.1

- 95% percentile 对应的PE = 68.8

因此,对于当前的市场,如果PE中位数低于24.1那么可以认为是明显低估,如果PE中位数高于68.8那么可以认为是明显高估。2020-10-14 PE的中位数是40.8,位于log(PE)分布的50%左右,可以认为处于合理区间。

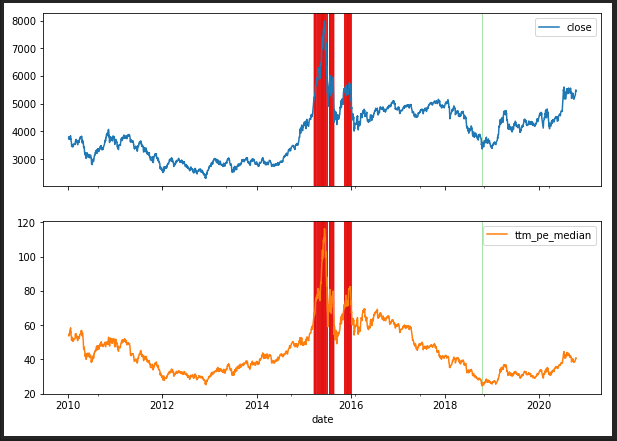

我们用此方法来直观感受一下过去历史上出现过的极端行情。在做回测的时候,我不能用现在拟合出来的model,这样就造成了forward looking bias!准确的做法是基于某日之前的历史数据拟合并生成model,用该model来分析PE。由于我用的历史数据始于2005年,我先用前5年的数据作生成model,因此回测结果将从2010年开始显示。另外,随着时间的推移,历史数据将不断积累,并输入model进行训练。结果如下图所示:

上图中,上半部分是中证全指的走势,下半部分是PE,红色阴影代表高估时间,绿色代表低估时间。红色主要分布在2015年股灾那段时间,基本上进入红色区域,可以开始逐步减仓。但是,如果一进入红色区域如果马上清仓,可能后面那一大段“肥肉”完完全全错过了。而绿色区域很少,只出现在2018-10-18日那天。在绿色区域买入基本没啥问题。

貌似看上去,这个model对时机的定位还算准确。我个人觉得这个模型可以对市场总体估值水平提供一个参考。不过,这种极端的情况的出现需要长久的等待,而且真的到了极端情况,你还会出手吗?大概率还是会以种种理由说服自己不要动。投资就是这么反人性的。。。

PE,增强!

普通青年知道降息利好股市。

优秀青年知道降息导致discount rate下降,而discount rate下降导致股价上升(当然,降息对股价并非单向催升,因为降息通常伴随着企业增长的放缓。因此从估值角度看,降息未必是绝对利好。扯远了。)。

回到PE,PE伴随着股价的波动而波动,如果市场处在降息环境下,假设盈利没有明显变化,那么股价通常会上涨,因此PE也上涨。这种情况就好比水涨船高!那么我们来考虑一下,这个时候,PE处于高位,按照静态的观点应该要抛股票,或是从进攻策略调整为防守,但是,由于降息(水涨船高),这种环境下对应的高PE具有合理性。换句话说,要评估PE是高是低,应该要剔除利率的影响。

综上所述,感觉上利率和PE应该具有一定的线性关系,即利率低,PE高;利率高PE低。或者,用E/P,即Earnings Yield和interest rate具有同向关系(也是CFA level III的考点:FED Model ratio = S&P earning yield / 10-year treasury yield。当FED Model ratio > 1 则认为市场被低估,反之则高估)。

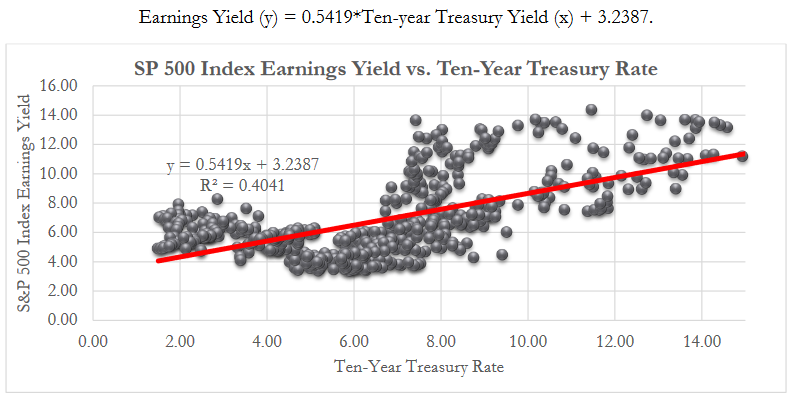

现实情况是否是这样呢?我们先来看看教科书市场—美国,参见下图:

数据来源:Julex Capital Management, LLC Volume 3, 2017

简直是perfect啊!R squared竟能高达40%,说明利率确实对PE有很大的影响。有了利率和E/P的线性关系,那接下来的思路就是:

- 利用这个线性关系,根据现有的interest rate计算出E/P,也就能获得预期PE

- 用实际PE 减 预期PE,可得剔除了interest rate影响的残余PE

- 根据残余(Residual)PE的分布,判断当前市场是高估了还是被低估了

通过这种方式,我们可以不受“水涨船高”的影响,能更好的判断市场的估值情况。

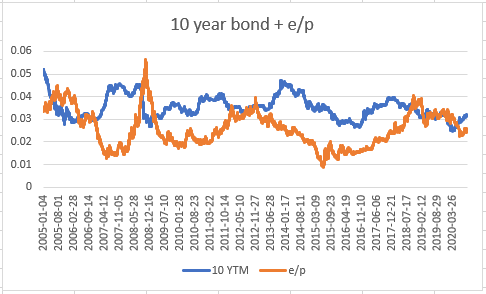

可是,我们处在中国市场—专治各种不服。先来看看历史数据,见下图(10年期国债YTM同中证全指中位数E/P):

What?! 理论上应该如美国市场是一种正向关系,但这感觉是反向关系啊。。。尤其是2014年2月以前的这段数据,完美反向关系啊!!!

惨遭打击,难道说是因为我国的利率市场化很晚才开始?但是10年期国债一直是一个可交易的品种。实在很难理解,为啥中国市场是这样:降息不利股市,升息利好股市。

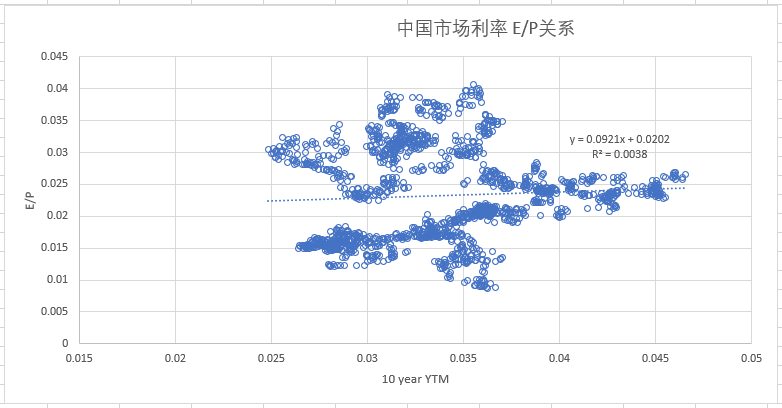

那我就从2014年的数据开始计算E/P和interest rate的关系吧。参见下图:

简直吐血,R squared 只有0.38%,也就是说earning yeild的波动基本无法用利率的波动来解释。要知道,这还是根据历史数据截取了一段看似比较相关的数据。如果从2005年开始做线性回归,那估计得到的是负相关。。。同时,根据线性关系 y = 0.0921x + 0.0202,可见,从系数0.0921也能看出利率对E/P的贡献相当小。因此从目前掌握的数据来看,利率对A股的影响几乎可以忽略不计,也许这是中国市场的特色,也许这是emerging market的特色。也许随着市场的发展,利率将对A股的影响越来越大。这还有待更多市场数据作观察。

由于利率和E/P直接的关系不明显,因此,这个对PE的增强就不去做了(做了也没有意义,因为系数0.0921乘以利率几乎可以忽略),我在上面已经把思路写出来了,有兴趣的同学可以对美国这样的市场做测试。

最后

本文详细说明了如何利用PE对市场总体估值进行评价。并通过回测显示该模型具有较好的实用性。但是,个人觉得如果等极端行情出现再投资那机会成本是相当大的。每个人有不同的投资风格,在市场总体处于正常范围内,如果你有很强的选股能力,或有很强的择时能力,同样还是能取得alpha。总是想着等极端行情出现,然后一把梭哈,这种想法本身就很危险,加之真的极端行情来了,你还能下手吗?想想2020年3月份美国市场暴跌的时候,天天熔断,这样的环境下你下得了手吗?因此,本篇提供的模型可以给你一个参考,帮助你衡量风险,调整风险敞口。我打算接下来根据这个model每周更新中证全指所处percentile。