本文描述了在对screen(股票筛选器)进行回测的过程中所碰到的各种问题以及对应的解决方法。最后,通过对portfolio中个股权重进行优化,获得了一个相当不错的回测结果。回测以股灾顶峰(2015-06-12)为开始时点一直到2020-09-25,并以比较保守的参数设置,期间获得了近45%的总收益或年化7.5%的收益。

这段时间真的是做回测做到吐了。回测真的是一件超重体力活啊!自己刚从一个坑爬出来紧接着又跌入下一个坑,不断往复。。。痛不欲生!如果有人告诉你一个量化策略并说能盈利,但是没有回测记录那是在耍流氓。如果他给你看回测记录而没有告诉你回测条件那也是在耍流氓。

上篇一个基于价值的screen(筛选器) -- 大概是最简单的量化投资介绍了一个基于价值的Screen,并且用最原始的方式做了回测,包括:

- 在计算aggregate z-score的时候使用等权重

- 在构建portfolio时简单地使用aggregate z-score为top n的股票

- rebalance时的操作为先全部卖出,再全部买入

回测的结果显示能明显跑赢基准,当时心理还是沾沾自喜,要知道这可是一把成功,没有overfitting这回事啊!想接下来再做一些优化,最主要想对aggregate z-score的权重进行优化。但转念觉得自己还没有评估过该策略在不同情况下的表现,比如:

- 调整rebalance的时间点,如前移或后移

- 增加或减少rebalance 的次数

第一感觉是这些调整对回测结果只会产生微弱的影响。但是噩梦就此开始。。。

问题暴露

说干就干,撸起袖子开始改代码(尽显码农本色)。

改变调仓(rebalance)周期

上篇screen中每年做3次rebalance,分别对应三个财报季:

- 1季报:4月30日以后的第一个交易日。

- 2季报(中报):8月31日以后的第一个交易日。

- 3季报: 10月31日以后的第一个交易日。

由以上描述可以看出,从三季报到次年一季报之间有6个月的时间,这就导致了rebalance之间的interval不一致,因此考虑在1月31日以后的第一个交易日新增一次rebalance(年报:每年1月1日——4月30日,因此同1季报的时间重叠,因此等年报出来一季报也基本发布了,那么年报的信息相对就有些过期了,所以,原本3次调仓其实是忽略了年报的信息)。那么rebalance每年4次,interval基本上在3个月左右。

可是结果有点出乎意料,5年的回测成绩不理想,如下图所示:

而如果换作半年一次调仓,调仓时点放在一季报和三季报发布的时间段,那么5年的回测收益接近原来的收益。如下图所示:

增加一次调仓的结果真的让我大跌眼镜!隐约感觉策略可能出问题了。继续测试其他场景。。。

改变调仓时点

如果改变调仓的时间点,则回测收益也出现了明显的下滑。首先,测试将调仓时间后移2周,每年两次调仓,即调仓的时间点为:

- 1季报:5月15日以后的第一个交易日。

- 3季报: 11月15日以后的第一个交易日。

测试结果如下图所示:

如果说将调仓时间后移使得相关财报信息被市场消化,导致收益下降是一种解释。但是,明显跑输沪深300就感觉很难解释了,是因为市场风格发生了变化吗?

那么如果将rebalance时点比原来提前一周呢?,即调仓的时间点为:

- 1季报:4月23日以后的第一个交易日。

- 3季报: 10月24日以后的第一个交易日。

测试结果如下所示:

微弱跑输沪深300。可能是因为没有获取到全部财报的更新数据?

根据以上描述,可以发现该Screen对rebalance的时点和次数都是非常敏感。这同我的预期形成了鲜明的反差,严重伤害了我的感情!这样的策略不可能应用到实战中,于是开始着手调查。。。

陷阱

由于整个回测是自动化完成的,要找到问题并不容易,输出日志也许是为数不多的方法。

陷阱之一 — 一定是策略出问题了

对于调整rebalance时间点对回测结果产生重大影响这个问题,我第一反应是很可能策略很有可能在rebalance时间前后会给出差异巨大的输出,这样就可能导致回测结果出现严重的不一致。该如何排查这一点呢?只能通过日志输出来进行人工比较。但是,结果显示,策略的输出并无明显差别,如下所示。下表是策略原来预设的调仓时间点:2017-04-30以后的第一交易日所产生的输出:

| label | z_score_sum | symbol | industry_name |

|---|---|---|---|

| 000502.XSHE | 8.890258 | 绿景控股 | 房地产业 |

| 000004.XSHE | 8.681055 | 国农科技 | 软件和信息技术服务业 |

| 600338.XSHG | 8.068400 | 西藏珠峰 | 有色金属矿采选业 |

| 002110.XSHE | 7.868558 | 三钢闽光 | 黑色金属冶炼和压延加工业 |

| 000036.XSHE | 7.327801 | 华联控股 | 房地产业 |

| 600052.XSHG | 6.932945 | 浙江广厦 | 广播、电视、电影和影视录音制作业 |

| 600519.XSHG | 6.889754 | 贵州茅台 | 酒、饮料和精制茶制造业 |

| 002120.XSHE | 6.812944 | 韵达股份 | 邮政业 |

| 002508.XSHE | 6.806315 | 老板电器 | 电气机械和器材制造业 |

| 000011.XSHE | 6.669217 | 深物业A | 房地产业 |

| 002372.XSHE | 6.640031 | 伟星新材 | 橡胶和塑料制品业 |

| 002032.XSHE | 6.371474 | 苏泊尔 | 金属制品业 |

| 002352.XSHE | 6.352925 | 顺丰控股 | 邮政业 |

| 600681.XSHG | 6.345977 | 百川能源 | 燃气生产和供应业 |

| 002558.XSHE | 6.327748 | 巨人网络 | 互联网和相关服务 |

| 600641.XSHG | 6.267760 | 万业企业 | 房地产业 |

| 002035.XSHE | 6.266626 | 华帝股份 | 电气机械和器材制造业 |

| 002468.XSHE | 6.229671 | 申通快递 | 邮政业 |

| 600477.XSHG | 6.075676 | 杭萧钢构 | 金属制品业 |

| 002466.XSHE | 6.044695 | 天齐锂业 | 有色金属冶炼和压延加工业 |

| 600887.XSHG | 5.964935 | 伊利股份 | 食品制造业 |

| 002597.XSHE | 5.962833 | 金禾实业 | 化学原料及化学制品制造业 |

| 600167.XSHG | 5.836436 | 联美控股 | 电力、热力生产和供应业 |

| 002677.XSHE | 5.706263 | 浙江美大 | 电气机械和器材制造业 |

| 600779.XSHG | 5.639503 | 水井坊 | 酒、饮料和精制茶制造业 |

| 600746.XSHG | 5.600572 | 江苏索普 | 化学原料及化学制品制造业 |

| 002647.XSHE | 5.583226 | 仁东控股 | 其他金融业 |

| 300268.XSHE | 5.565489 | 佳沃股份 | 农副食品加工业 |

| 300136.XSHE | 5.494172 | 信维通信 | 计算机、通信和其他电子设备制造业 |

| 600688.XSHG | 5.400361 | 上海石化 | 石油加工、炼焦和核燃料加工业 |

| 002233.XSHE | 5.293639 | 塔牌集团 | 非金属矿物制品业 |

| 002136.XSHE | 5.285238 | 安纳达 | 化学原料及化学制品制造业 |

| 002460.XSHE | 5.247013 | 赣锋锂业 | 有色金属冶炼和压延加工业 |

| 603288.XSHG | 5.194811 | 海天味业 | 食品制造业 |

| 600132.XSHG | 5.166631 | 重庆啤酒 | 酒、饮料和精制茶制造业 |

| 002043.XSHE | 5.161986 | 兔宝宝 | 木材加工和木、竹、藤、棕、草制品业 |

| 600507.XSHG | 5.078334 | 方大特钢 | 黑色金属冶炼和压延加工业 |

| 002555.XSHE | 4.955648 | 三七互娱 | 互联网和相关服务 |

| 002636.XSHE | 4.927382 | 金安国纪 | 计算机、通信和其他电子设备制造业 |

| 002133.XSHE | 4.854489 | 广宇集团 | 房地产业 |

| 300176.XSHE | 4.773486 | 派生科技 | 汽车制造业 |

| 600309.XSHG | 4.762293 | 万华化学 | 化学原料及化学制品制造业 |

| 002713.XSHE | 4.732748 | 东易日盛 | 建筑装饰和其他建筑业 |

| 000568.XSHE | 4.716226 | 泸州老窖 | 酒、饮料和精制茶制造业 |

| 000910.XSHE | 4.704433 | 大亚圣象 | 木材加工和木、竹、藤、棕、草制品业 |

| 002507.XSHE | 4.697732 | 涪陵榨菜 | 食品制造业 |

| 600211.XSHG | 4.618739 | 西藏药业 | 医药制造业 |

| 002572.XSHE | 4.540608 | 索菲亚 | 家具制造业 |

| 000930.XSHE | 4.525929 | 中粮科技 | 化学原料及化学制品制造业 |

| 000813.XSHE | 4.461262 | 德展健康 | 医药制造业 |

而下表为推后的调仓时间点:2017-05-16这个交易日所产生的输出,比策略原来预设的调仓时间点晚了2周:

| label | z_score_sum | symbol | industry_name |

|---|---|---|---|

| 000502.XSHE | 8.778548 | 绿景控股 | 房地产业 |

| 000004.XSHE | 8.597785 | 国农科技 | 软件和信息技术服务业 |

| 002110.XSHE | 7.754317 | 三钢闽光 | 黑色金属冶炼和压延加工业 |

| 002120.XSHE | 7.576107 | 韵达股份 | 邮政业 |

| 600519.XSHG | 7.571283 | 贵州茅台 | 酒、饮料和精制茶制造业 |

| 600338.XSHG | 7.553469 | 西藏珠峰 | 有色金属矿采选业 |

| 000036.XSHE | 7.347328 | 华联控股 | 房地产业 |

| 002508.XSHE | 7.269823 | 老板电器 | 电气机械和器材制造业 |

| 000011.XSHE | 7.180023 | 深物业A | 房地产业 |

| 002352.XSHE | 7.168590 | 顺丰控股 | 邮政业 |

| 002035.XSHE | 7.091673 | 华帝股份 | 电气机械和器材制造业 |

| 002032.XSHE | 7.063430 | 苏泊尔 | 金属制品业 |

| 002372.XSHE | 7.029911 | 伟星新材 | 橡胶和塑料制品业 |

| 600052.XSHG | 6.886197 | 浙江广厦 | 广播、电视、电影和影视录音制作业 |

| 002468.XSHE | 6.820134 | 申通快递 | 邮政业 |

| 600477.XSHG | 6.657167 | 杭萧钢构 | 金属制品业 |

| 002597.XSHE | 6.645728 | 金禾实业 | 化学原料及化学制品制造业 |

| 600887.XSHG | 6.407632 | 伊利股份 | 食品制造业 |

| 002466.XSHE | 6.316711 | 天齐锂业 | 有色金属冶炼和压延加工业 |

| 300136.XSHE | 6.279457 | 信维通信 | 计算机、通信和其他电子设备制造业 |

| 600779.XSHG | 6.244783 | 水井坊 | 酒、饮料和精制茶制造业 |

| 600641.XSHG | 6.199704 | 万业企业 | 房地产业 |

| 002677.XSHE | 6.016379 | 浙江美大 | 电气机械和器材制造业 |

| 002460.XSHE | 5.974417 | 赣锋锂业 | 有色金属冶炼和压延加工业 |

| 603288.XSHG | 5.783055 | 海天味业 | 食品制造业 |

| 000568.XSHE | 5.741317 | 泸州老窖 | 酒、饮料和精制茶制造业 |

| 002636.XSHE | 5.690895 | 金安国纪 | 计算机、通信和其他电子设备制造业 |

| 600681.XSHG | 5.650337 | 百川能源 | 燃气生产和供应业 |

| 600746.XSHG | 5.632605 | 江苏索普 | 化学原料及化学制品制造业 |

| 600132.XSHG | 5.505306 | 重庆啤酒 | 酒、饮料和精制茶制造业 |

| 600688.XSHG | 5.485803 | 上海石化 | 石油加工、炼焦和核燃料加工业 |

| 300268.XSHE | 5.423325 | 佳沃股份 | 农副食品加工业 |

| 002507.XSHE | 5.385897 | 涪陵榨菜 | 食品制造业 |

| 000858.XSHE | 5.205664 | 五粮液 | 酒、饮料和精制茶制造业 |

| 002555.XSHE | 5.198571 | 三七互娱 | 互联网和相关服务 |

| 000910.XSHE | 5.184445 | 大亚圣象 | 木材加工和木、竹、藤、棕、草制品业 |

| 600507.XSHG | 5.169067 | 方大特钢 | 黑色金属冶炼和压延加工业 |

| 600309.XSHG | 5.164688 | 万华化学 | 化学原料及化学制品制造业 |

| 002572.XSHE | 5.162698 | 索菲亚 | 家具制造业 |

| 600167.XSHG | 5.118928 | 联美控股 | 电力、热力生产和供应业 |

| 002136.XSHE | 5.080895 | 安纳达 | 化学原料及化学制品制造业 |

| 002043.XSHE | 5.013130 | 兔宝宝 | 木材加工和木、竹、藤、棕、草制品业 |

| 000049.XSHE | 5.000309 | 德赛电池 | 电气机械和器材制造业 |

| 002558.XSHE | 4.966376 | 巨人网络 | 互联网和相关服务 |

| 002304.XSHE | 4.951366 | 洋河股份 | 酒、饮料和精制茶制造业 |

| 002415.XSHE | 4.854819 | 海康威视 | 计算机、通信和其他电子设备制造业 |

| 002647.XSHE | 4.782066 | 仁东控股 | 其他金融业 |

| 300176.XSHE | 4.772607 | 派生科技 | 汽车制造业 |

| 002713.XSHE | 4.767137 | 东易日盛 | 建筑装饰和其他建筑业 |

| 600211.XSHG | 4.707598 | 西藏药业 | 医药制造业 |

由以上两表对比可见,策略输出的一致性还是相当高的,除了排名发生了些许变化(因为股价改变了),总体来看排名前50的成分股票变化很少(有贵州茅台哦!!!)。那么就排除了策略算法上的问题。到底哪里出问题了?感觉没啥方向,已经感觉大伤元气了。。。

陷阱之二 — 停牌

既然策略本身没有问题,那很有可能在执行策略的过程中出问题了!于是将排查的重点放到持仓上。果然很快就发现问题了,通过日志可以发现每次rebalance的时候,总是有一些股票卖不出去,同时会有一些股票买不进来。再通过日志发现因为股票停牌了!对于普通投资者来说本来的持仓的股票个数也不会很大,因此很少会碰到股票停牌。但是,对于策略来说,我的portfolio由50只股票组成。几乎每次rebalance时总是会碰到有股票停牌。尤其是在2015年6月份极端行情的那段时间,出现了大面积的股票停牌,这对策略的结果产生了很大的冲击。因此就会出现改变rebalance的时间点,portfolio的持仓会有很大的区别。例如对于通过策略入围的50只股票,在t天有10只股票停牌,而在t+n天可只有3只股票停牌了。那么在t日买入和在t+n日买入portfolio的构成会有很大的区别。由于停牌,导致了我的portfolio在不同时点做rebalance会有不同只数的股票构成,而且股票只数不足50只。

发现问题以后,又是狂敲一通代码修改策略的回测过程,在rebalance当天:

- 如果有股票因停牌无法卖出的,在买入时还是以portfolio的股票到达50只为止。例如当日有10只股票因停牌无法卖出的,那么只能买入40只股票。

- 由于停牌无法卖出的股票在后续交易日执行卖出操作,有可能后续交易日继续停牌,或跌停无法卖出的,在下一交易日继续执行卖出,直至全部卖出为止。

- 在卖出的同时补入对应数量入围股票。

一番测试,修改bug以后觉得没啥问题了,结果一跑回测,发现portfolio里面股票的数量还是不对。。。继续排查。。。

陷阱之三 — 涨跌停

顺藤摸瓜,发现策略执行过程中没有考虑涨跌停的股票。例如在rebalance当天,需卖出的股票如果碰到跌停,则是无法卖出的,那么只能在后续交易日卖出。后续交易日也可能继续跌停,那我的策略就是一直执行卖出操作,直至卖出为止。同停牌相似,后续卖出以后也必须买入相同只数的股票。例如后续某交易日补卖出3只股票,则必须同时买入3只股票。也就是说,portfolio的构成始终维持在50只股票。

如果碰到涨停则在rebalance当天无法买入。那么这里的策略同卖出有所不同。买入如果碰到涨停则换一只入围股票,直到portfolio达到50只,也就是说,rebalance当天肯定会使portfolio的持股数量达到50只。

继续修改代码,回测结果如下图所示:

上图的rebalance时间点为预设时间点后移14天,总收益为-1.88%。而预设rebalance的最终收益是-1.96%,两者对比从最终收益角度看差别不大。看上去问题是解决了,但是这收益和基准(沪深300全收益指数)没啥区别,而且很长时间里面还落后基准。难道我设计的策略就只能取得市场收益吗?

我对取得市场收益没有什么偏见,恰恰相反,我觉得能取得市场收益也很不错了。但是,我设计这个策略的初衷肯定是想跑赢市场,那为何没有跑赢呢?继续排查。。。

陷阱之四 — 个股权重

在解决上门几个问题时,已经做了无数次的回测了,每次都会发生同一个现象,那就是:从2017年开始策略就会落后基准,然后同基准的差距越拉越大。初看感觉就是策略上出问题了。但是,检查持仓也没有发现什么。难道是回测框架(RQAlpha)的问题?

为了验证我的想法,我又设计了一个测试方案。我想,既然我的基准是沪深300全收益指数,那么我干脆再写一个策略。每次调仓从沪深300里面随机抽取50只股票,也是等权重。那么,跑出来的收益应该同沪深300指数差不多吧。于是继续一通敲击键盘。执行回测,出结果,见下图:

What?!同样从2017年开始分叉了。我再将佣金调成了0,结果也一样。。。不会真的是回测框架的bug吧?!当时也真的是两眼一黑,觉得要另找回测框架了,心中真的是一万匹草泥马奔腾啊!

转念一想,我每次调仓用的是等权重,而沪深300是流通市值权重。那我是不是该找沪深300等权重指数作为基准来回测一下呢?想想觉得有一定道理,反正死马当活马,再跑一边,出结果:

跑了几遍,基本能验证我的想法。其实用沪深300指数和沪深300等权重指数直接比较一下,就能发现端倪:

等权重指数严重跑输市值指数。说明市值大的股票要比市值小的股票表现更出色。

Ok,长舒一口气,看来权重决定成败了。那么,接下去就不是排查问题了,目标很明确,对股票权重进行优化。(overfitting?!)

优化权重

有了明确的目标,接下来就好办了,不用等权重,换用其他的权重做一下测试。继续猛敲一通键盘(看来应该去买一个手感好一点的键盘了)。

使用流通市值权重

首先想到的就是以市值做为权重。那么在入围的50只股票里面,大盘股的权重大而小盘股的权重小。我直接使用“000985.XSHG,中证全指” 里面的权重为基础,对50只股票按比例重新分配权重(即50只股票的权重之和等于1)。举例来说,假如我的portfolio里有2只股票000001.XSHE和000004.XSHE,在2015-06-12的中证全指里:

- 000001.XSHE的权重为0.0040

- 000004.XSHE的权重为0.0001

那么经过换算,这两只股票的权重分别为:

- 000001.XSHE的权重为0.97561

- 000004.XSHE的权重为0.02439

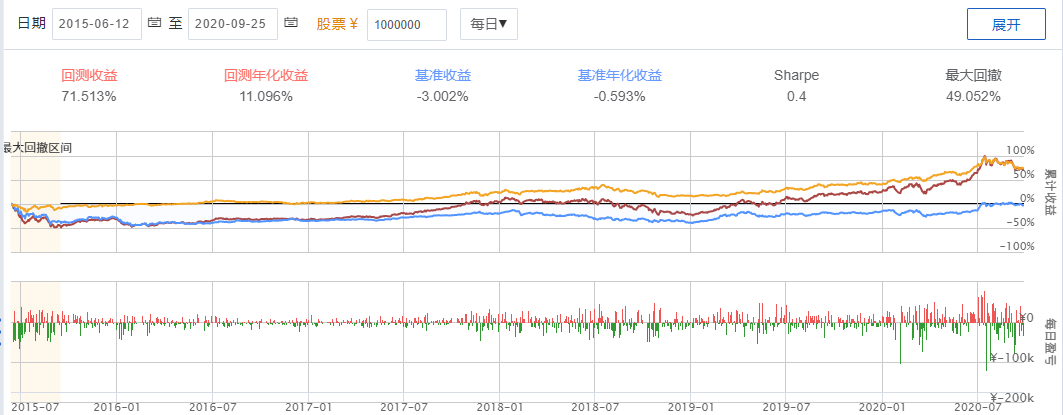

使用流通市值权重进行回测的结果是:

Holly Cow… 71.5%的收益而基准收益为-3%!!!我整个人为之一振啊,这岂止是咸鱼翻身啊。。。(放飞自我了10多分钟以后)我想还是该仔细看一下结果,这确实有点事后诸葛亮的味道,毕竟我看到了等权重指数和市值指数的差异以后再来改我的策略。这有点overfitting的味道了。

以2019-05-06 rebalance后的持仓前5位为例:

| label | position_value | name | weight |

|---|---|---|---|

| 600519.XSHG | 271800.0 | 贵州茅台 | 0.361408 |

| 000858.XSHE | 128968.0 | 五粮液 | 0.146703 |

| 600585.XSHG | 50063.0 | 海螺水泥 | 0.059027 |

| 601888.XSHG | 45606.0 | 中国中免 | 0.055920 |

| 603288.XSHG | 44250.0 | 海天味业 | 0.053504 |

可见光茅台一家就占了31%的仓位。这样的仓位从投资组合角度来说风险暴露程度太高了,茅台一家的涨跌直接影响了整个portfolio。而另一个问题是排在第二大仓位的股票是五粮液,而茅台和五粮液同属一个行业,因此,这样的持仓行业集中度也太高了。可以说这是overfitting了。

流通市值++

那就继续对股票权重进行改进。我想到了一个方案:我设置一个单只股票持仓的阈值,portfolio里的股票持仓不能超过这个阈值。比如我设置20%作为阈值,在根现有权重排序,最大的排在最前。那么,上面持仓中,茅台就超过了,因此茅台的持仓变为20%,而多余的部分按比例分配给其余几家公司。如果排在第二家的权重也超了,那么继续这个过程。

举例来说,我有如下的仓位:

| label | w |

|---|---|

| 001 | 0.50 |

| 002 | 0.40 |

| 005 | 0.04 |

| 003 | 0.03 |

| 004 | 0.03 |

我的阈值为20%,那么经过处理得到如下的权重:

| label | w |

|---|---|

| 001 | 0.200 |

| 002 | 0.160 |

| 003 | 0.192 |

| 004 | 0.192 |

| 005 | 0.256 |

通过这样处理就好比regularization能将那些出现极端仓位的情况化解掉,防止overfitting。

那么对于我个人而言,20%是个股的极端仓位了,因此我将阈值设置成20%并回测,结果如下:

近60%的收益,同之前71.5%的收益比有所下降。但这样的权重设置在实际应用中会更加可靠。再来比较一下2019-05-06 rebalance后持仓比例的变化

| label | position_value | name | 原weight | 新weight |

|---|---|---|---|---|

| 600519.XSHG | 271800.0 | 贵州茅台 | 0.361408 | 0.2 |

| 000858.XSHE | 128968.0 | 五粮液 | 0.146703 | 0.16 |

| 600585.XSHG | 50063.0 | 海螺水泥 | 0.059027 | 0.0768 |

| 601888.XSHG | 45606.0 | 中国中免 | 0.055920 | 0.072758 |

| 603288.XSHG | 44250.0 | 海天味业 | 0.053504 | 0.069614 |

由上表可见,不光茅台的权重设置成了0.2,茅台+五粮液的权重也明显下降了。个人感觉这个权重分配的算法是比较适合真实应用。由于阈值可以灵活设置,因此可以设置得更加保守,比如15%或10%。下图显示了10%为阈值的回测结果(真的是回测做到吐啊。。。),依旧能获得45.37%的回报。

策略回测结果

最后展示一下策略生成持仓结果,我的设置如下:

- 起始时间2015-06-12

- 终止时间2020-09-25

- 持仓阈值10%

- 选股范围:中证全指

- 每年rebalance2次,分别为4月30日以及10月31日以后的第一个交易日

以下展示每年10月31日后第一个交易日rebalance完成后的持仓(top 5):

2015

| label | position_value | name | weight |

|---|---|---|---|

| 600276.XSHG | 51510.0 | 恒瑞医药 | 0.088675 |

| 600271.XSHG | 44728.0 | 航天信息 | 0.077000 |

| 600066.XSHG | 40090.0 | 宇通客车 | 0.069016 |

| 300017.XSHE | 36174.0 | 网宿科技 | 0.062274 |

| 600649.XSHG | 28740.0 | 城投控股 | 0.049476 |

2016

| label | position_value | name | weight |

|---|---|---|---|

| 600519.XSHG | 63336.0 | 贵州茅台 | 0.104413 |

| 600887.XSHG | 57824.0 | 伊利股份 | 0.095326 |

| 600276.XSHG | 51579.0 | 恒瑞医药 | 0.085031 |

| 300072.XSHE | 30821.0 | 三聚环保 | 0.050810 |

| 000568.XSHE | 28320.0 | 泸州老窖 | 0.046687 |

2017

| label | position_value | name | weight |

|---|---|---|---|

| 600887.XSHG | 77004.0 | 伊利股份 | 0.093416 |

| 600276.XSHG | 68510.0 | 恒瑞医药 | 0.083112 |

| 600519.XSHG | 62301.0 | 贵州茅台 | 0.075579 |

| 002304.XSHE | 56600.0 | 洋河股份 | 0.068663 |

| 600309.XSHG | 44820.0 | 万华化学 | 0.054373 |

2018

| label | position_value | name | weight |

|---|---|---|---|

| 600585.XSHG | 70560.0 | 海螺水泥 | 0.103942 |

| 601888.XSHG | 63516.0 | 中国中免 | 0.093566 |

| 603288.XSHG | 58680.0 | 海天味业 | 0.086442 |

| 600309.XSHG | 52110.0 | 万华化学 | 0.076764 |

| 600516.XSHG | 29400.0 | 方大炭素 | 0.043309 |

2019

| label | position_value | name | weight |

|---|---|---|---|

| 000858.XSHE | 93590.0 | 五粮液 | 0.099662 |

| 002475.XSHE | 91868.0 | 立讯精密 | 0.097829 |

| 603288.XSHG | 78603.0 | 海天味业 | 0.083703 |

| 600585.XSHG | 73899.0 | 海螺水泥 | 0.078694 |

| 300015.XSHE | 54522.0 | 爱尔眼科 | 0.058060 |

最后

最后聊点感想,如果要写一些言之有物的东西真心是需要做大量的工作。这篇文章(其实也包括我写的其他内容)背后是大量的代码和测试。对于那些每天更新的自媒体,我不敢说100%但十之八九是没啥信息量。高质量的文章如果能做到每周更新那真的非常不易。

本篇把回测过程中碰到的陷阱给逐个解决了,而且还搞定了个股权重问题,下一篇《screen(筛选器)之三》打算着手优化aggregate z-score的权重问题,也就是每个factor该如何分配权重。敬请期待!