所谓的Risk Premium(以下简写成RP)是值市场的预期收益(expected return)减去无风险收益率(risk free rate)$ r_f $。RP是估值的关键,当对某只股票进行估值的时候,你首先需要确定其required return(或称discount rate)r。而$ r = r_f + \beta*RP $。那么中国市场的RP是多少呢?作为emerging market,中国市场的RP是否就比成熟市场高呢?

RP的确定通常有2种方式。Historical Premium 和 Implied Premium。Historical Premium其实就是根据历史数据计算市场的平均收益率(算数或几何平均)。这里以沪深300指数来代表中国股票市场整体。那么,先来看看Historical Premium是多少?参见下表:

| 时间 | 开盘 | 收盘 | 收益 |

|---|---|---|---|

| 2005/12/30 | 994.76 | 923.45 | -7.17% |

| 2006/12/29 | 926.56 | 2041.05 | 121.02% |

| 2007/12/28 | 2073.25 | 5338.27 | 161.55% |

| 2008/12/31 | 5349.76 | 1817.72 | -65.95% |

| 2009/12/31 | 1848.33 | 3575.68 | 96.71% |

| 2010/12/31 | 3592.47 | 3128.26 | -12.51% |

| 2011/12/30 | 3155.56 | 2345.74 | -25.01% |

| 2012/12/31 | 2361.5 | 2522.95 | 7.55% |

| 2013/12/31 | 2551.81 | 2330.03 | -7.65% |

| 2014/12/31 | 2323.43 | 3533.71 | 51.66% |

| 2015/12/31 | 3566.09 | 3731 | 5.58% |

| 2016/12/30 | 3725.86 | 3310.08 | -11.28% |

| 2017/12/29 | 3313.95 | 4030.86 | 21.78% |

| 2018/12/28 | 4045.21 | 3010.65 | -25.31% |

| 2019/12/31 | 3017.07 | 4096.58 | 36.07% |

| 2020/07/14 | 4121.35 | 4806.69 | 17.33% |

一共才16条数据,数据样本很小,未必能揭示真实的RP。如果以算数平均计算,可得沪深300的预期收益是:22.77%。而以几何平均计算,预期收益是:10.35%,几何平均更合理,通常来说几何平均是会小于算数平均。对于无风险收益率来说,选取10年期国债的收益率:3.06%,由此可得RP=10.35%-3.06% = 7.29%。看上去好像还蛮不错的哦!

当然,使用historical premium的问题也很明显,你需要有大量的历史数据,对于成熟市场,如果美国股市,可以得到相对可靠的数据(其实方差也很大),而对于中国这样的emerging market,historical premium的准确性更是值得怀疑。另外一个问题,历史数据只能反应历史,而很多新的变化就无法体现在结果中,就好比看着后视镜开车。

Implied Premium,在计算过程中使用了“未来数据”,将最新的预期加入计算,因此更加能反应未来的变化。那么,如何计算implied premium呢?简单来说就是根据dividend discount model (DDM) 来推算出r—required return, 我们知道DDM的简单形式可以写成:

其中,P对应现在的指数,D1=下一年的分红,g=收入增长率。那么,如果知道P,D1,g就可以推算出r来了。而D1,g都是预测值,是对未来的预期。通过这种方式计算出来的r对估值具有更好的效果。

接下来还是以沪深300为例来计算Implied Premium。在本例中使用两段式的DDM, 即一开始的5年为高速增长期,5年以后为稳定增长期。输入参数如下:

| 参数 | 值 | 说明 |

|---|---|---|

| 当前指数 | 4806.69 | 这个很容获取,直接填上最新的指数值,我这里填的式2020/7/14日沪深300的收盘价 |

| 分红和回购率 | 2.07% | 这个要花一点功夫了,不得不说中证指数有限公司工作很粗糙,照理这些数据应该提供的,我在他们网站上找了好久也没找到,而S&P以及恒生指数都提供这些数据的。最后只能自己计算了,将300只成分股一个一个数据汇集起来。最终的结果也符合直觉,国内红率不是很高,尤其对应这几天的大涨,分红率就更低了。 |

| 今后5年收入增加率 | 14.364% | 这个数据也挺难弄。我从Choice终端上查找一致性预期获得的。原始数据是今后2年复合增长率21.9%,但是感觉这数据太高了。有可能是疫情的原因。我自己作了调整。 |

| 五年以后增长率 | 3.06% | 这个值代表了永续增长率,我取和无风险收益保持一致 |

| 10年期国债收益率 | 3.06% | 无风险收益率 |

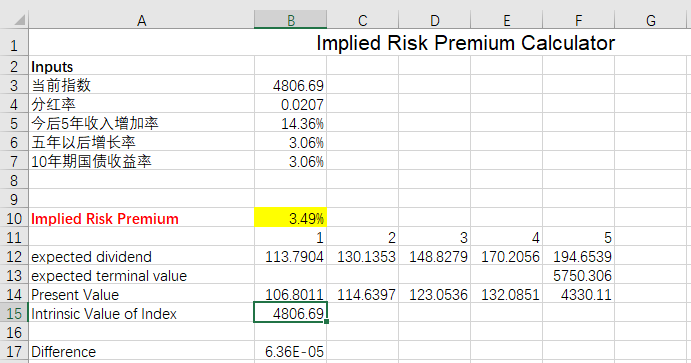

然后,利用MS Excel的规划求解就能得到implied risk premium,参见下图:

expected dividend是根据今后5年收入增长率推算得到。terminal value根据DDM公式计算得到。应用规划求解,可变单元格的值设置为Implied Risk Premium,最后的结果为3.49%,同historical premium的7.29%比低了好多啊!!!至于说哪个值更加符合市场实际情况呢?我个人觉得3.49%似乎比较符合直观感受。我大哀股如同绞肉机,说直白一点,就是收益和风险不对称,股民承担了很高的风险却为了不太理想的收益。

为何implied premium会那么低?首先,分红+回购比例很低!这也导致了terminal value很低,而另一方面,指数本身又很高。这就进一步解释了高风险低收益的市场状况。假设市场跌去50%,而分红绝对值保持不变,那么implied premium就变成了6.81%,相对来说就改善了很多。

所以,implied premium能从风险收益比较的角度来提供我们观察市场的一种方法。那么,究竟该使用historical premium还是implied premium呢?

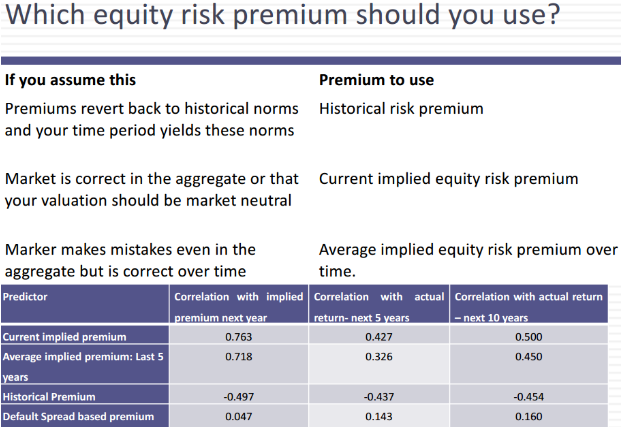

下表是Damodaran教授提供的美国市场的数据:

显然implied premium效果好很多了。不过需要指出的一点,implied premium需要高质量的预期数据,例如今后几年的盈利增长率,分红率。获得高质量的一致性预期数据就显得尤为重要。当然还需要指出的是implied premium并没有一个客观正确的值,每个人可以有自己预期,并得到对应的值,就好像每个人对市场都可以有自己的看法一样。RP是一项很关键的数据,后面的股票估值直接需要RP的参与。我打算每周都会更新implied risk premium。

:::更新(2020/9/4):::

更新了模型的数据:

- 使用FCFE而非原来的分红+回购来计算implied risk premium。

- 具体更新说明参见:基于FCFE重新计算中国市场隐含风险溢价