没事别去重仓银行股,一笔糊涂账,虽然它已经成了价值投资的代名词。。。

先上结论:招行的内在价值大约为:44元。目前交易价格为38元(2020/8/31),比内在价值低了14%,有一定的安全边际。

银行包括其他的金融服务机构是一个很特殊的群体,通常smart beta策略,还包括一些screening都是将他们排除在外的。原因是:

- 银行的debt很难定义同时也很难统计,比如短期债务对银行来说其实是“原材料”而非债务!既然不知道debt,那就无法知晓enterprise value了。因此,对于银行来说,一般直接估算equity。

- 对于银行来说,资本性支出和working capital很难估计,因此也就难以计算自由现金流了。

因为以上原因,反倒是让我解脱了!直接使用DDM(dividend discount model)就解决问题了。面对银行的财报我承认太复杂了,很难分析出个所以然来,对我而言所需要的信息其实就是分红率,ROE,净利润。That’s it!

故事叙述

众所周知的一些情况是:招行的零售业务很强是特色,因此,对经济周期敏感性较其他银行来得低,但毕竟还是银行,因此也算是周期性行业;另外,招行的资产质量高,拨备充分。

从2020半年报看,营业收入同比增长了7.27%但是扣非净利润却录得负增长为-0.88%,主要原因:

- 一是业务及管理费同比增加9.7%。这部分用于公司深入推进数字化经营

模式探索,可以认为是一种投资活动 - 另一为信用减值损失,同比增长22.32%,主要是受疫情的影响

可以看出疫情对银行业的影响开始逐步显现,2020Q1的数据还是非常“靓丽”。从目前情况看,我个人的预计,疫情的影响持续时间至少2年。

由于净利润的负增长,扣非后ROE为16.92%,同比减少了2.38%。这个ROE同前几年比也不能算差。

我整理了招行相关的历史数据:

基于以上2020半年报的数据结合历史数据,做出如下假设:

- 今后3年净利润不增长

- 第4年到第5年净利润以10.5%的速度增长

- 近5年dividend payout ratio维持30%

无风险收益率

老样子,直接使用10年期国债的YTM了,当前值为3.0672%。这里需要指出,根据Damodaran的方法,risk free rate应该是真正的risk free rate(不是废话吗?!),意思是比如津巴布韦央行发行国债,但你肯定不信他100%不会违约。因此,准确的做法是将某国的risk free rate再减去该国的country default spread。其实呢,China作为发展中国家也是有country default spread滴,要获得这个数据还是有一点麻烦,我这里就偷懒了(也可以直接去Damodaran的博客获得比较新的数据http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html)。

Estimate market risk premium

使用6.1%作为A股的equity risk premium。这里多说两句,之前自己根据Damodaran的方法基于沪深300计算了A股的RP(risk primium),但是,后来发现这个方法出来的RP是很低的,原因是对于S&P500这样成熟的市场来说,期股票的分红+回购是接近自由现金流的,但是,对于emerging market,如中国市场,公司基本很少分红,因此,分红同自由现金流比还是有很大差距的。最近自己开始使用自由现金流的形式计算RP,并会公布到网上。6.1%是直接使用Damodaran的数据。

估计beta

使用bottom-up beta,首先确定可类比公司。招行是综合银行,然后从综合性银行里剔除那些庞然大物,包括:中,农,工,建,邮储。最后得到下面列表:

| 股票代码 | 股票名称 | beta |

|---|---|---|

| 000001.SZ | 平安银行 | 1.1927 |

| 600000.SH | 浦发银行 | 0.6773 |

| 600015.SH | 华夏银行 | 0.7173 |

| 600016.SH | 民生银行 | 0.6821 |

| 601166.SH | 兴业银行 | 0.8381 |

| 601818.SH | 光大银行 | 0.7181 |

| 601916.SH | 浙商银行 | 0.8422 |

| 601998.SH | 中信银行 | 0.7625 |

| 600036.SH | 招商银行 | 0.9839 |

计算beta的平均值,可得招行的beta=0.74

Estimate a cost of equity

容易得出 r = 3.0672% + 0.74 * 6.1% = 7.58%

估算TTM净利润

参见以下数据:

| 时间 | 2019 | 2020年1-6月 | 2019年1-6月 | TTM |

|---|---|---|---|---|

| 扣非每股净利润(元) | 3.59 | 1.97 | 1.99 | 3.57 |

因此,TTM每股净利润为3.57 元。

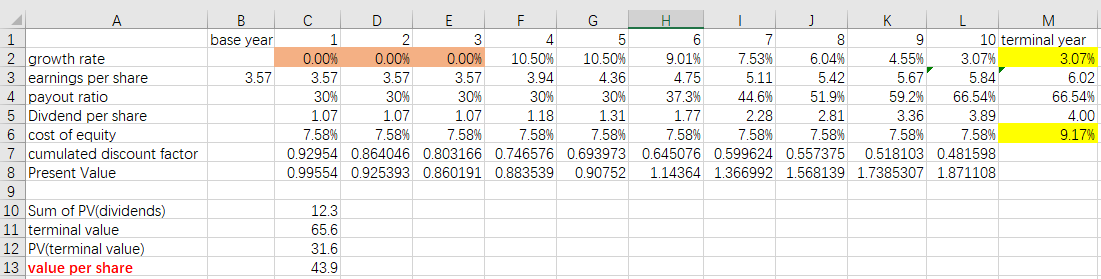

模型

使用DDM。前10年的增长率灵活设置,再加最后永续增长阶段。

内在价值计算

- 根据假设,今后三年的净利润不增长,因此为0%

- 永续增长率等于无风险利率=3.07%

- 第四第五年10.5%的增长率是根据ROE=15%,payout ratio=30% 推算获得

- terminal year’s payout ratio是根据g=3.07%, ROE=cost of equity=9.17% 推算获得

- 永续增长阶段可假设ROE趋近于cost of equity

- 永续阶段的cost of equity不同于前10年,使用beta=1计算得到

据此,获得招行的内在价值大约为:44元。目前交易价格为38元,比内在价值低了14%。个人觉得还是有足够的安全边际。